L'arrivée des beaux jours est souvent l'occasion idéale pour réaliser un grand tri, non seulement dans les armoires, mais également dans les documents administratifs. En ce printemps, une simple révision des dossiers financiers peut se révéler particulièrement lucrative. Le témoignage évoqué par le titre de cet article n'est malheureusement pas un cas isolé : un retraité, persuadé que son budget mensuel se réduisait de façon anormale, a scruté de près la ligne indiquant le montant brut sur ses relevés de pension. Ce qu'il a découvert au cours de ses vérifications soulève une problématique majeure qui frappe actuellement le système de retraite français. Cet incident met en lumière un mécanisme défaillant où des milliers de retraités perdent en pouvoir d'achat sans même s'en apercevoir. Mais comment une institution censée protéger les fins de carrière peut-elle se tromper à ce point, et surtout, comment récupérer l'argent qui manque à l'appel ?

L'intuition face au relevé bancaire : comment une simple vérification de la ligne du montant brut a tout fait basculer

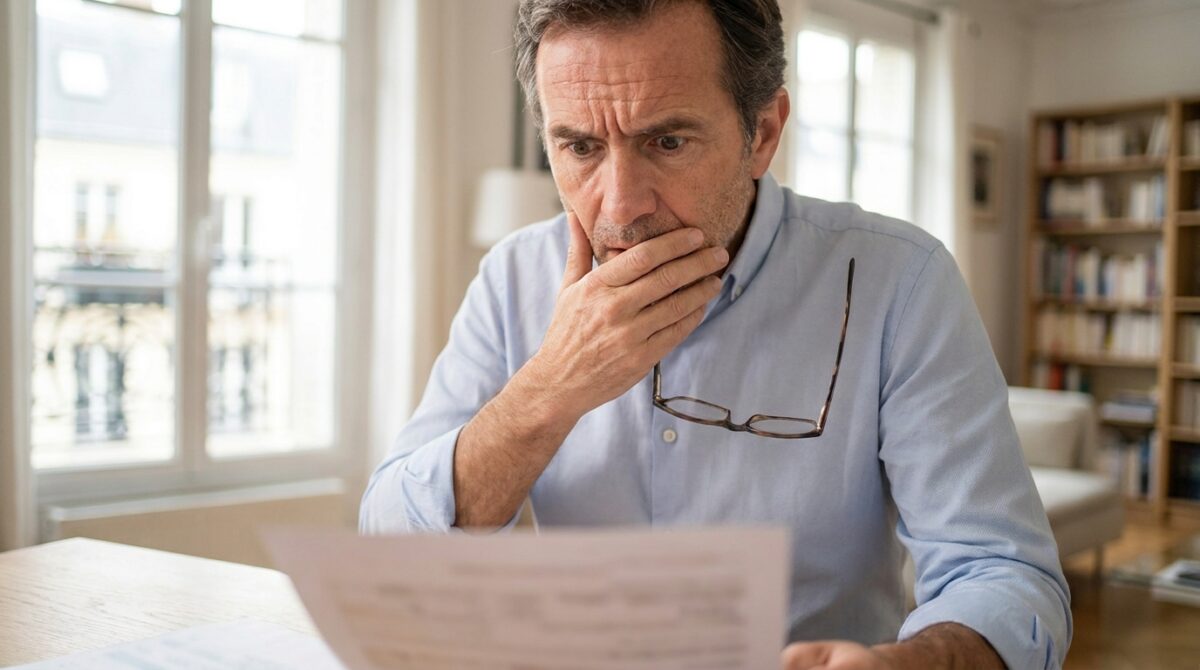

Le constat commence généralement par un doute lancinant au moment de faire les comptes du mois. Les dépenses quotidiennes s'accumulent, l'inflation pèse sur les portefeuilles, et le versement reçu sur le compte bancaire semble en décalage avec les estimations fournies lors de la liquidation des droits à la retraite. C'est précisément cette intuition qui pousse certains assurés à creuser davantage. Au lieu de se contenter de vérifier le solde bancaire net, la véritable enquête débute en analysant une donnée fondamentale :

le fameux montant brut de la pension.

La confrontation minutieuse entre le document officiel de notification de retraite à taux plein et les versements effectifs révèle parfois de lourdes incohérences. Le montant brut désigne la somme calculée avant toute déduction fiscale ou prélèvement social. Il constitue le socle de calcul initial. Une fois que l'on isole cette valeur brute sur les relevés mensuels fournis par la caisse d'assurance vieillesse et qu'on la compare au mode de calcul théorique, le voile se lève souvent sur des trimestres manquants, des primes oubliées ou des coefficients de majoration mal appliqués, amputant le virement final de plusieurs petites dizaines d'euros très précieux.

Une pension sur neuf comporte une erreur : le terrible constat des magistrats financiers sur notre système de retraite

Les doutes individuels trouvent un écho glaçant dans les rapports d'audit étatiques. Une institution de contrôle financier de premier plan vient de publier des conclusions alarmantes quant à la fiabilité des versements liés au régime général. Le constat est sans appel :

une prestation de retraite sur neuf versée comporte aujourd'hui une erreur à portée financière. Il ne s'agit pas de simples fautes de frappe sans conséquence, mais bien d'anomalies modifiant le montant final perçu par les seniors.

Cette proportion marque une dégradation inquiétante par rapport aux années précédentes. Alors que le taux d'erreur concernait une pension sur dix en 2024, le glissement vers une anomalie sur neuf témoigne d'une perte d'efficacité du système. Dans la majorité des cas, ces dysfonctionnements touchent directement les bénéficiaires, qu'il s'agisse de versements insuffisants qui privent les ménages de leurs droits légitimes, ou à l'inverse, de trop-perçus générant plus tard des réclamations de remboursement particulièrement difficiles à honorer avec des revenus modestes.

Plongée dans une machine grippée : les véritables raisons qui poussent le régime général à se tromper

Pour comprendre l'origine de cette augmentation des erreurs, il faut plonger au cœur d'un labyrinthe administratif sans cesse remodelé. La législation française en matière de retraite cumule les régimes spécifiques, les décotes, les surcotes et les validations de

périodes non travaillées comme le chômage ou la maladie. La moindre de ces spécificités nécessite une traduction informatique parfaite. Or, la complexité même de ces règles favorise grandement les mauvaises interprétations ou le transfert défectueux de données entre plusieurs systèmes informatiques vieillissants.

En parallèle de ces difficultés techniques, une pression constante s'exerce sur les employés des caisses de retraite. Les effectifs doivent traiter des profils de carrières de plus en plus fragmentés, mêlant emplois salariés traditionnels, travail indépendant et périodes d'inactivité diverses. Le manque de contrôles automatisés performants et l'obsolescence des outils en place empêchent de détecter efficacement ces erreurs en amont de la liquidation définitive des pensions. Le traitement de masse prend malheureusement souvent le pas sur la vérification minutieuse des situations individuelles.

Ne laissez plus l'administration amputer vos revenus : la méthode concrète pour traquer l'anomalie sur votre propre dossier

Face à une telle proportion d'erreurs, l'inaction n'est plus une option. La démarche la plus sécurisante consiste à réaliser un audit personnel approfondi. Il convient tout d'abord de réunir l'ensemble des pièces maîtresses de votre reconstitution de carrière : bulletins de salaire, attestations Pôle emploi, documents justifiant les accidents du travail ou arrêts maladie longue durée, et bien sûr, la notification initiale du droit à la pension. La méthode consiste à recompter scrupuleusement les trimestres validés et à les confronter au salaire annuel moyen retenu par l'administration.

Si une divergence est identifiée, notamment sur le calcul du montant brut, il faut déclencher sans attendre une demande de révision. Cette démarche s'effectue généralement en envoyant un simple courrier recommandé avec un accusé de réception à l'organisme concerné, en y joignant les extraits du relevé individuel où figure l'anomalie. La caisse a le devoir d'instruire toute réclamation légitime. Obtenir une régularisation de la pension peut prendre plusieurs mois, d'où l'importance d'initier la procédure au plus vite pour récupérer ses droits rétroactivement.

Le bilan d'une faille systémique : protéger activement ses vieux jours face aux dysfonctionnements de l'État

Ces dysfonctionnements structurels démontrent la nécessité absolue de ne jamais accorder une confiance aveugle à la liquidation des revenus de fin de vie. Le préjudice financier accumulé sur plusieurs années peut s'avérer colossal pour un individu, tandis qu'à l'échelle nationale, ces erreurs coûtent des centaines de millions d'euros au budget de la Sécurité sociale à travers les frais de régularisation et de correction. Maintenir une vigilance permanente et contrôler les ajustements annuels est devenu un devoir de gestion indispensable.

Au-delà du simple cas particulier d'un bénéficiaire attentif regardant sa ligne brute de virement, c'est l'ensemble de la nation qui doit s'éduquer aux mécanismes du régime général. En maîtrisant la terminologie et les rouages des droits sociaux, les citoyens s'assurent non seulement une sécurité en phase avec l'inflation, mais exercent également un rôle salvateur : forcer indirectement les processus administratifs à gagner en fiabilité au fil du temps.

Dans un contexte budgétaire instable où chaque euro compte double pour gérer son quotidien, conserver un œil critique sur ses justificatifs s'impose comme une habitude de bonne santé pécuniaire. Alors cette semaine, pourquoi ne pas s'octroyer quelques dizaines de minutes pour retrouver le dernier avis de paiement et éplucher soigneusement l'historique administratif de toute une vie de labeur ?